2010年上半年重型卡車市場運行態勢分析

A、上半年政策經濟環境分析

1、《道路運輸車輛燃料消耗量檢測和監督管理辦法》(交通運輸部2009年11號部令)在全國各地的推行,直接影響到用戶辦理《道路運輸證》,對道路貨運汽車銷售產生了一定的影響。如有的地區對汽車牌照管理得比較松,實行這一政策對市場上反應不大;如有的地區對汽車牌照管理得比較嚴,實行這一政策對市場上反應就大,沒有《道路運輸證》不能上路營運,一些用戶因此產生抱怨甚至退車。

另外,此政策實施后對發動機廠家的影響比較大。與此同時,對技術落后、規模小、達不到油耗標準的企業影響也比較大。由于公路運輸車型有6×4牽引車、8×4載貨車等,工程車有8×4自卸車、混凝土攪拌車等主銷車型,需要辦理《道路運輸證》才能上路,因此,這些車型對物流業很發達地區的影響比較大。但好在“上有政策下有對策”,全國各地眾多的人民幣衙門只要收到了銀子,啥事也就搞掂擺平了。這必然導致汽車廠家對有關部門進行公關,讓其生產的車型都進入《達標車型表》。《道路運輸證》會像現在司機從業資格證那樣成為謀求利益的手段。這項出臺的政策能否成為推動運輸市場良性發展的動力,和成為政策執行合法有效的典范?是顯而易見難以實現的。

對此項政策實施,車企、經銷商和用戶一致認為應該分步驟、分地區,不能一刀切。不過無論是用戶以省錢為出發點而節油,還是國家從節能減排的角度推進卡車節油,降低油耗已經成為了業內外的共識。

2、 2010年6月1日,工業和信息化部發布《中重型商用車輛燃料消耗量測量方法》征求意見稿。

《方法》針對不同車輛類別、運行條件不同而導致燃料消耗量差別較大的情況,將車輛分為半掛牽引車、自卸車、載貨車、客車和城市客車五類;還設置了市區、公路、高速公路,三種工況進行比對。《中重型商用車輛燃料消耗量限值》出臺后,企業的成本壓力將加大。產品出廠成本增加后,企業為了保證利潤率必將成本轉嫁給終端市場。

據征求意見稿反饋情況可知:眾重卡車企認為重型卡車多樣化程度高,存在應對不同的坡度、風阻、速度、輪胎、駕駛員和不同用途、不用工況而存在的多種發動機與變速箱不同匹配的車型;存在前后橋速比、速率調整變化后的車型;存在廂高、廂長不同的車型等,得出的油耗值都是千差萬別,如果要用一個統一的標準來測量油耗值,那是相當困難。中重型商用車燃料消耗量限值標準就不具備參考價值,市場認可度將較低。

3、按照中國排放標準實施時間表, 2010年1月1日國家原則上將不會受理國Ⅲ公告,但是依照慣例國Ⅲ公告的銷售仍然會延續明年。國Ⅳ技術路線的發展方向。對于柴油機而言,由于其尾氣中的主要污染物微粒和氮氧化物在生成條件上的互逆性,導致了柴油機在排放升級,特別是國Ⅲ以上階段的排放升級出現了不同的技術路線。一類是通過使用選擇性催化還原(SCR)技術,利用尿素溶液對尾氣中的氮氧化物進行處理;還有一類是通過微粒捕集器或微粒催化轉換器,針對燃燒產生的微粒進行處理的EGR(廢氣再循環)技術。 在技術路線方面,國內主流柴油機生產企業已經基本達成了共識,SCR將是未來國內柴油機排放繼續升級的主要技術方向。

目前,重型商用車界包括DAF、Mercedes Benz、IVECO、Renault、volvo、戴姆勒克萊斯勒、康明斯、大依維柯、濰柴、玉柴等在內的知名企業都采用了SCR技術。使用SCR技術的歐Ⅳ發動機相比同等排量的歐Ⅲ發動機,在最大扭矩和最大功率方面大約有近10%的提升,而同樣使用EGR技術的歐Ⅳ發動機則大致與歐Ⅲ發動機持平。同時,使用SCR技術的歐Ⅳ發動機油耗比同等排量的歐Ⅲ發動機要低5%-7%,使用EGR技術的發動機則要高出3%左右。同樣排量的歐Ⅳ發動機,采用SCR技術,比采用EGR技術能夠節油近10%,而且動力更強勁。

采用電控燃油噴射技術是國3發動機的一個主要特征。當前我國重型發動機都普遍采用這一技術。要達到第4階段的要求,對發動機的要求是在第3階段基礎上進一步改進,如:更高壓力的電控燃油噴射、變噴嘴渦輪增壓、冷卻式的廢氣再循環(EGR)等。即使這樣,只采用機內凈化技術也未必能夠滿足第4階段對顆粒物的嚴格要求,一是采用連續再生顆粒物捕集器,或催化型顆粒物過濾器控制技術;二是采用選擇性還原催化器技術,這兩項技術還是依靠進口,而且要想在2012年完成自主研發幾乎是不可能的。

實施國4排放標準是系統工程,除了汽車發動機廠家應進行適應性改造外,燃油的品質也是一個很大的問題,發動機的很多凈化措施都與燃油品質有關,如燃油品質跟不上,市面上提供不了適應國4排放標準的燃油,則發動機的很多措施將失效。國3標準的實施,意味著全國的煉油廠都要進行技術改造,要增加脫硫設備。國4技術標準要求和成本更高,中國在燃油生產中一直采用添加抗硫添加劑的辦法,但是國際經驗已表明這種技術路線不能生產出相當于歐Ⅲ標準的燃油。為此,石油石化系統需要增設脫硫設備,投入資金約在200億至300億元人民幣之間,耗時則需3年。也就是說,要想在全國范圍內滿足國4標準用油至少需要三年。

$page$

在今年四月份北京車展上展出了幾款國四重卡車型。如J6低底盤高端牽引車裝載錫柴奧威系列6DM2 11升發動機,最大馬力達到420馬力,采用SCR后處理技術滿足國四排放標準。北奔V3重卡發動機采用的是濰柴WP12.375國四發動機,最大功率375馬力,最大扭矩1800Nm,與之配合的是法士特12JS200TA變速箱和4.44單級減速驅動橋。紅巖輕量化杰獅牽引車發動機采用的是上菲紅的CURDOR 9系列發動機,通過FPT菲亞特動力科技的調校,8.71L的排量可以達到380馬力。集瑞聯合重卡的發動機采用玉柴YC6K系列發動機,最大達到460馬力,目標直接鎖定高端大馬力市場。歐曼9 BTX:奔馳動力福田歐曼裝載奔馳發動機的BTX系列車型,采用奔馳OM457LA發動機,采用SCR后處理技術。

目前,中國重型卡車,尤其是動力總成市場匯集了德國、意大利、瑞典、美國、日本等國際汽車大鱷在華的合作合資企業。今天,外資重卡企業在全面侵入中國市場的同時,也隨著中國汽車排放標準步步升級而快速滲透至我國卡車制造領域的方方面面,一流的最典型技術路線的核心均被外資壟斷與掌控。

B.上半年重卡產銷量分析

2009年中央政府4萬億投資的拉動作用在今年開始明顯體現,預計2010年我國物流固定資產投資增長將在15%左右,支撐著當前及未來中國經濟社會發展。今年,公路貨運量將達到近200億噸以上,分別比2005年增長19%。物流業的快速發展,對公路運輸的牽引車與載貨車市場的拉動極大,起到至關緊要的作用。同時,國內外宏觀經濟形勢穩定,國內固定投資仍保持較快增長,促進公路貨運市場逐漸恢復,物流需求仍處上升階段,公路貨運類重卡產品需求依然維持較高的景氣程度,物流車需求也呈增長態勢。

去年由于受國際金融危機和國內經濟形勢影響,半掛牽引車等與經濟環境密切相關的車型銷量大幅下滑。今年,隨著全球經濟的復蘇,對外進出口物流行業明顯好轉,表現在半掛牽引車市場需求得到放量增長。與此同時,由于計重收費在全國范圍內普遍實施,眾主流企業適時推出輕量化車型,很多車主受運費因素影響,提前更新車輛等等。今年,多方面因素促成了上半年半掛牽引車呈爆發性增長,預計這一慣性將延續到今底至明年一季度。

今年下半年,固定資產投資增速有放緩的趨勢,使得下半年存在不確定性在政府調結構的背景下,固定資產投資將呈現兩種趨勢,一是從地產投資向基建類投資轉移;二是放開一些領域,鼓勵民間資本投資。這兩種趨勢都不能完全替代房地產投資留下的缺口,固定資產投資增速在下半年將降至23%,明年將降至20%。因此,固定資產投資增幅的下降,將給重卡需求帶來不確定性。

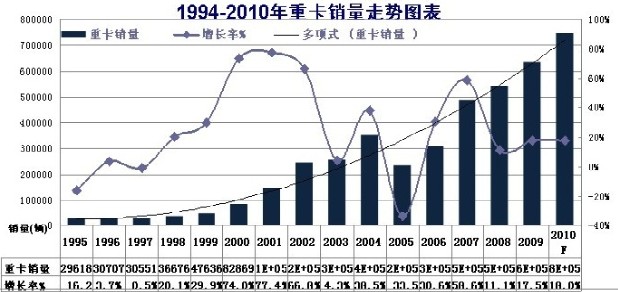

2010年上半年,主流重卡企業市場超高速發展,銷量幾乎全線飄紅,產銷再創歷史新高。銷量排名依次為:一汽解放、中國重汽、東風公司、陜汽公司、北汽福田、北奔公司、上汽依維柯、華菱汽車、江淮汽車、湖北三環。其中,“前三甲”一汽、中國重汽、東風公司上半年重卡銷量均超過10萬輛。

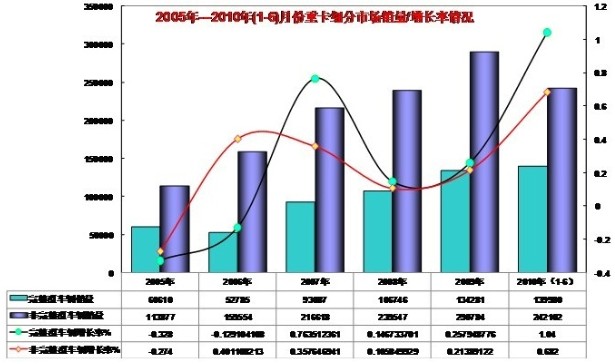

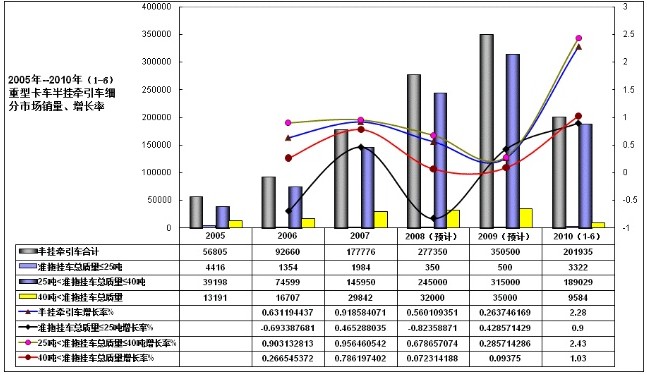

2010年1 -6月,半掛牽引車累計銷售201935輛,銷售同比累計上升227.93%。 其中準拖掛車總質量≤25噸3322輛、累比增長89.45%。25噸<準拖掛車總質量≤40噸銷189029輛,累比增長243.1%。40噸<準拖掛車總質量銷9584輛、累比增長102.9%。40噸<準拖掛車上半年以前所未有的高速增長,開創了國產大噸位重卡的先河,說明了重卡市場正在向大噸位大馬力、輕量化、、高速化發展的趨勢。在這一市場的主銷車型依舊為一汽解放和中國重汽所占據絕大市場份額。其中以解放J6、解放J5、A7、東風天龍系列為代表的主打產品,市場表現依然強勁,已成為國產重卡市場最具競爭力的車型。

2010年上半年,中央政府4萬億元投資拉動的基礎設施建設仍在繼續,房地產市場受到多重調控政策影響跌入低谷等,這些因素直接或間接地影響著專用車的銷量。擁有多種類別的專用車在各細分市場情況各不相同,受多方面因素影響此消彼長。其中重型專用車市場銷量增速最快的是罐式車,增幅為102.7%;增速最慢的是廂式車,為29.76%。

2010年上半年重卡銷量前十甲情況(含非完整車輛、半掛牽引車)

$page$

隨著我國城鎮化和工業化進程的進一步加快,專用汽車市場得到了較為快速的發展。專用車主要包含自卸車、廂式運輸車、倉柵車、罐式車等從事特殊貨物運輸任務的車型。

自卸車主要用于礦區裝卸作業與大中型土建工程,年初由于大量的施工建設帶動這一車型的快速發展,隨著國家對房地產業的抑制以及部分施工建設完畢,自卸車銷量下滑。6月份自卸車銷售4.66萬輛,較上半年單月最高銷量下滑38.26%,較09年同期增長25.65%。

廂式車適用于運輸各類貨物,受益于物流行業的發展,10年上半年市場表現一直較好,上半年累計銷售25.19萬輛,同比增長29.76%;罐式車主要包含混凝土攪拌車、油罐車、粉粒物料運輸車等,春節過后市場需求較大,上半年罐式車累計銷售5.41萬輛,較09年同期增長102.71%。

2010年1-6月重卡半掛牽引車細分市場見下圖:

C. 重型卡車產品發展趨勢分析

中國需要什么樣的重型卡車?世界重卡巨頭早就看好這一點,并加大進一步拓展和競相角逐的力度。各大品牌均根據人體工程學和現代生活需求來設計下一代產品,不斷推出電子化、智能化的載重卡車,以此占領更多的市場份額。

在重型載貨車中,載重量26~32噸細分市場車型增速明顯,銷量同比增長358.52%,載重量14~19噸細分市場車型同比增幅也高達204.64%。

D、 上半年重卡產品發展趨勢分析

一、輕量化趨勢 輕量化設計不僅僅是為了節省材料、減輕自重,增加載質量;更重要的目的是降低能耗、減少排放、提高運營效率和行車的安全性。今年以來,重卡輕量化設計主要體現在以下幾方面:

1、采用變截面少片簧結構板簧 鋼板彈簧由于都是金屬件,重量非常大,減輕板簧的重量,也是減輕整備質量的重要措施。變截面少片簧是由幾片縱向方向上變截面的板簧組成的。變截面少片簧不但可以減輕重量,還可以通過減少板簧間的摩擦而提高駕乘的舒適性、延長使用壽命。另外采用橡膠懸掛或者空氣懸掛也可以減輕懸掛系統的重量。

2、采用單層車架大梁 相比鋼板彈簧,車架的重量更大,有效減輕車架重量,將會大大的減輕整車的整備質量。

3、使用復合材料 駕駛室是采用復合材料最多的總成,尤其是外覆蓋件:前面板、包角板、翼子板、保險杠,甚至頂蓋,都使用了大量的復合材料。這樣一方面有效的減輕了整車重量,另外一方面由于復合材料成形性好,造型結構上較金屬沖壓件可以更復雜、更加美觀、尺寸更加精確。

4、使用鋁合金材料 鋁合金比鋼材密度小,因此在一些復合材料無法替代的部位,可以使用鋁合金材料,包括鈑金件和鑄造件。輪輞、發動機機體、變速器機體等,也在大量采用鋁合金鑄造,在保證有足夠強度、剛度的同時,最大限度的減輕重量。

5、使用高強度鋼材 使用高強度鋼板,可以減薄鋼板厚度,從而減輕重量。用來制造車身的冷軋鋼板和制造車架的熱軋鋼板,均可以采用高強度鋼材,以提高廂體強度、減輕自重。

二、天然氣趨勢 天然氣重卡市場將成為重卡市場中的新增長點,“十二五”期間是天然氣重卡的高速增長期,必將成為各重卡企業爭奪的重要細分市場。天然氣重卡是指以天然氣為燃料的一種氣體燃料重型汽車(CNG即壓縮天然氣;LNG即液化天然氣)。按燃料使用狀況的不同,可分為單燃料天然氣汽車(發動機只使用CNG或LNG作為燃料)、雙燃料天然氣汽車(使用柴油+天然氣,或使用汽油+天然氣為燃料的汽車)。目前使用最為廣泛的是單燃料天然氣汽車。

三、高端重型化趨勢 隨著近年來油價狂漲、全國各地區治理超載力度加大,以及公路運輸業的發展,運輸企業十分注重公路運輸的經濟性,這就造成了運輸開始朝著重型化方向發展。目前,國內各大重卡車企都紛紛推出了各自的高端產品。如上汽匯眾的“陸艦隊”、濟南重汽的“HOWOA7”、上汽依維柯紅巖“杰獅”、陜西重汽的“德龍F3000”、一汽解放“J6”、東風“天龍”、華菱“星凱馬”等。

E.重卡產能過剩投資高燒不退

目前,我國有公告(目錄)的重型卡車生產廠家約有30家,若加上無公告(目錄)的準重卡生產廠家,大概在40多家。去年,全國總共年銷售重型卡車(完整型+非完整型+半掛牽引車)63.62萬輛,平均每一家全年產銷量在1.5萬輛左右,其中產銷量不足百輛的有10家以上、產銷量不足千輛的有20多家。如果再加上今年或明后年下線上市的所謂山寨版重卡車企,產銷量一旦分攤開來,可能平均一家產銷量還不足一萬輛。據筆者預估,全國重卡和準重卡車企明后年擴大放量后的總產能,在200萬輛上下,而對于市場規模還不到一百萬輛的重卡來產業與有產業規模經濟之稱的汽車工業來說,我國的重型卡車產業顯而易見是產能過剩和廠家過剩了,因此造成了極大地重復投資重復建設的資源浪費。筆者認為這是重型卡車準入門檻過低、審查批準的強權部門的失職失查與各地方政府投資過熱、一味地追求GDP政績而造成惡果,這種畸胎式“汽車過剩”只有也只能在中國出現。

$page$

近二年中國重卡市場又突然火了,中、外各行業內外盯著這塊大蛋糕垂涎欲滴,相關與不相關的產業都擠破了頭要進入重卡行業,形成了千軍萬馬高調過獨木橋的趨勢。分別有專用車、農用車、乘用車、摩托車、零部件,甚至汽車銷售商也紛紛進入重卡市場。如“生產摩托車的力帆、大運進來了,生產乘用車的奇瑞伙同生產專用車的中集進來了,生產零部件的玉柴、法士特、富華也加入集瑞分一杯羹,就連虧損多年的華晨金杯坐不住了也要進入重卡市場,曾經被東風棄置只能靠賣合格證度日的云汽也被重組了……

“高、大、全”是吸引重卡涌入者的主要誘因。所謂“高”,就是認為重卡行業是高利潤,“天下攘攘皆為利往、天下熙熙皆為利來”。其實,這些涌入者卻忽視了重型卡車也是高科技高品質的產品,投入的資金也是巨大的。所謂“大”和“全”,就是認為企做大做強就必須上重卡,這樣產品線才豐富,才能顯示出造車的高科技水平,以達到人無我有,人有我也有的目的,才能資格與競爭對手叫板,才有市場競爭力。與此同時,各地方政府的盲目引資招商、追求GDP政績也給新涌入者起到了推波助瀾的作用。

日前獲悉,華晨汽車集團控股有限公司和江蘇英田集團有限公司,共同在武進高新區投資建設輕、中、重型卡車及輕型客車研發和生產基地。根據協議,規劃年產整車20萬輛,主導產品為中、重型卡車及輕卡、自卸車、改裝車、輕型客車等系列。

福田新重卡項目啟動北京將成全球最大中重卡生產基地。2010年年初,總投資逾20億元的福田汽車北京歐曼GTL新型節能重卡技改項目近日啟動。2010年底前技改項目完成后,北京新一代節能重卡的年產能將達到16萬輛,成為全球最大的中重卡生產基地。

廣西五菱集團將組建重卡基地放南寧。2010年1月29日,五菱集團已初步規劃整車發展藍圖,柳州主要生產專用車、新能源車等整車,南寧主要生產重卡,桂林主要生產客車。

華菱再建萬輛重卡及零部件生產基地。2010年2月初,華菱汽車年產1萬輛重型汽車及7萬套車橋項目在衡陽市白沙洲工業園破土動工。前期將建成年產1萬輛重型汽車駕駛室及7萬套車橋的生產能力,后期將形成年產1萬輛重型汽車整車生產能力,整個項目將采用日本三菱汽車裝備工藝建設國內最先進的重卡總裝車間,預計2011年6月竣工,建成達產后,可實現銷售收入30億元,利稅3億元。

2010年3月8日,中國重汽集團泰安工業園特種車項目開工奠基儀式在泰安高新區舉行。中國重汽集團泰安工業園特種車基地項目,占地面積500畝,總投資10億元。項目分三期實施,第一期計劃2010年9月份完成,第二、三期預計2011年完成,將建成以汽車起重機和特種車及特種汽車裝備為主要產品的一流的現代化工業園區。一期工程完成后,將建成汽車起重機上裝生產線、整車裝配線及配套設施,達到年產1500輛汽車起重機的制造能力。項目全部建成后,將形成年產5000輛汽車起重機和3000輛特種汽車的生產能力,預計實現銷售收入36億元、利稅4億元以上。

中國重汽完成西南產業布局。2010年4月中旬,中國重汽西南生產基地——中國重汽集團綿陽專用車有限公司舉行開業儀式。至此,中國重汽完成了在西南地區的產業布局。據了解,中國重汽綿陽專用車項目是中國重汽聯合綿陽富臨集團、綿陽和平車業有限公司共同投資新建可年產1萬臺專用汽車的生產基地。今年一季度,綿陽專用車公司已接受訂單500余臺,實現銷售200多臺。到2010年底將實現產銷重型專用汽車3000臺,實現銷售收入9億元。另據渠道得知,現階段,全國各地要上重型卡車的車企有輕型卡車公司、農用車車企,約估計有十家左右。此外,據悉山東濰柴仗勢在動力上的超強優勢,目前也正在向重型卡車生產領域進軍,搶占市場份額。

汽車產業是一個規模經濟性非常強的行業(特別是重卡企業),這種規模經濟性不僅體現在汽車企業建設初期的投資上,也體現在它所需的產銷規模上。也就是說,要想成功經營一家汽車企業,不僅在前期需要大量投入,購買大量設備(固定成本),同時也需要達到一定的銷售規模,這樣才能平攤各種固定成本,才可以實現盈利。而能達到這個規模的汽車企業并不多,這也是導致汽車產業成為一個高集中度行業的重要原因。

新涌入重卡車企初期可以模仿甚至拷貝競爭對手的產品與營銷模式,但長遠發展則需要企業有源源不斷的研發和高超的營銷創造能力。買零部件組裝產品可解企業一時只需,但要想做大做強惟有打造自己的零部件供應鏈。此外,由于重卡的使用工況極端復雜,對匹配技術的要求極高,即便是拼湊組裝,也有高下之分,需要巨額的研發資金投入和長期的技術積淀。雖然表面上看生產重卡的門檻看上去很低,但近年來技術市場門檻卻已經大幅提高,并非進出自如,非得要交高額的學費不可。如果一如既往地交個3-4年,也就意味著破產熄火了。

重型卡車是技術密集型行業,重卡對其可靠性、安全性、經濟型的要求,比任何車型都要高出N多倍。同時重卡又是生產資料,是用戶賴以生存、發家致富的最要掙錢工具。因此,其可靠性、安全性、經濟性就顯得尤其重要。與此同時,重卡對生產廠商的技術水平、服務能力要求更高。雖然眾多山寨版重卡的拼裝車在價格上很有優勢,但是其產品的質量和可靠性卻難以保證,搞得不好就是一輛輛馬路上的弒手。新涌入的山寨版重卡對中國重型卡車市場的沖擊,可能蒙受損失的不僅僅是用戶,而是中國整個重卡行業。所造成的重復性投資造成浪費、產能過剩和產品存在安全隱患,低價惡性競爭也不利于中國重卡技術與市場的良性有序地發展。

隨著中國經濟的快速增長,運輸、物流等行業對卡車的需求量在不斷增長的同時,需求的結構也開始變化,重卡的技術門檻也在提高,用戶對重卡的要求不再僅是價格,而且還包括質量、可靠性及舒適性。眼下中國重卡行業正在經歷一場前所未有的轉折,在這次轉折中,優質資源勢必按市場經濟規律重新整合,競爭手段勢必向品牌競爭這一最高競爭方式轉變。中國重卡單靠企業數量支撐不起美好的明天,唯有品質的提升和品牌的力量才能帶來持久的輝煌。

F.重卡市場迅猛增長形成高度開放態勢

2009年自度過全球金融海嘯危機的寒冬后,今年我國汽車市場規模繼續進入迅猛高速發展期,產銷量肯定依然躍居世界第一。與此同時,同樣也取得了巨大發展的重型卡車市場,更吸引了境內外汽車巨頭們爭相搶占的寶地,紛紛搶占重卡市場份額,其市場競爭也將日益激烈。

原本土重卡車企占據國內九成左右的市場份額,而現在這個優勢正被國際卡車巨頭所削弱和打破,世界知名的重型車制造商正對中國市場虎視眈眈。由于中國的卡車制造游離于國際體系之外,與國外卡車的差距也日漸拉大,整整落后了近20年。因此,境外商用車壟斷霸主正在實現與中國商用車市場形成整合,特別是在重型卡車領域尤其明顯。不是以“以市場換技術”、就是“以技術換市場”,中國重卡市場以前所未有的高度開放的姿態,隨著沃爾沃、斯堪尼亞、曼(MAN)、奔馳、通用、卡特彼勒等國際卡車巨頭的快速進入,一個加速整合中國卡車企業和市場過程正在形成。由此可以預期“未來中國卡車市場的發展將是競爭與整合并行,國內外卡車企業既相互競爭又相互依存的態勢。

續去年中國重汽與德國曼(MAN)成立合資公司后,今年中國江淮汽車同美國卡特彼勒公司(Caterpillar Inc),納維斯塔國際集團(Navistar)已接近達成總價值40億人民幣(5.86億美元)的合資計劃,其中將包括建造重型卡車和發動機在內的兩個合作項目。 計劃中的合資重型卡車公司將在江淮汽車位于合肥的制造基地成立,最初產能為4萬輛。這將使卡特彼勒和納維斯塔國際集團躋身于中國1500億人民幣的重卡市場,與戴姆勒公司和其他歐洲企業展開競爭。

目前,一汽解放正在與沃爾沃商談12L或12L以上發動機事宜,其中整車合資合作項目也是在談判之中的主要議題,今年底或明年上半年,肯定會有一個令汽車業界拭目以待的非常震驚的結果。

從2009年以來重型卡車合資合作的運作模式可以看出:外資方面的觀念已經在發生變化而不同于以往的模式。如上汽依維柯紅巖的“中中外”合作模式、福田汽車與戴姆勒合資生產福田品牌重卡、德國曼用資金換來25%股權1股戰略投資中國重汽、韓國現代注資四億美元與包頭北奔強強聯合等,中國重卡企業與外資的合作模式正在發生著變化。

過去的外資企業來到中國直銷產品或轉讓技術或成立合資公司生產外資品牌產品。如今外資企業看到中國汽車市場的潛力,開始研究如何與中國企業合作才能夠實現利益的最大化。過去希望通過技術來換取利潤,而現在它們開始把合資對象視為合伙人,通過雙方共同研究市場來拓展市場份額,從合資公司中獲得更大的收益。或選擇增加其在國內合資企業的股份和投資金額,將自己最新的產品拿到中國生產,打造其低成本、高競爭力的生產和出口基地,通過中國市場和全球市場銷量的增長來獲取利潤。